Τα αχαρτογράφητα νερά του αύριο...

αγαπημένα σου στη Google

Το παρακάτω, είναι το πρώτο μέρος μιας τριλογίας που σκοπό έχει, να ρίξει λίγο φως σε μια μια σειρά απο άγνωστα αλλά σοβαρά θέματα και τάσεις στη παγκόσμια οικονομία και στο επιχειρειν, αλλα καθοριστικής σημασίας για τις τύχες του πλανήτη. Το πρώτο μέρος, αναφέρεται κυριώς σε μακροοικονομικές τάσεις που θα καθορίσουν το ρυθμό, στο επόμενο διάστημα. Η ανάλυση σε σημεία, εστιάζει στην μεγαλύτερη οικονομία του πλανήτη (αμερικανική), αλλά τα φαινόμενα, παρατηρούνται όμοια και στις περισσότερες άλλες, οικονομικές ζώνες. Είναι επίσης, το πιο “τεχνικό” άρα, πιθανόν και το πλέον δυσπεπτο. (Ο γράφων, προσπάθησε μάλλον μάταια, να το κάνει όσο πιο απλό γινεται…) Οπλιστείτε λοιπόν με υπομονή και πάμε…

**********************************************************

Υπάρχουν 4 δυνάμεις που περιορίζουν την μελλοντική οικονομική ανάπτυξη και καθορίζουν ένα περιβάλλον χαμηλού πληθωρισμού (ή αποπληθωρισμού) σε πρώτη φάση, υψηλής ανεργείας και οικονομικής δραστηριότητας κάτω του αναμενoμενου…

- Μια καθίζηση στις παγκόσμιες εμπορικές συναλλαγές, ο ογκος των οποίων ήταν ήδη σε αρνητικό πρόσημο ανάπτυξης, απο το δεύτερο εξάμηνο του 2019…Αυτό σημαίνει, ότι ένας απο τους σημαντικότερους καταλύτες, της οικονομικής ανάπτυξης, θα ήταν πλέον αρνητικός με τις συνθήκες να γίνονται ακόμα πιο δυσοίωνες, απο τις διαρκείς εμπορικές διαφωνίες, στα ανταγωνιστικά πλεονεκτήματα, και τους δασμούς που τις ακολουθούσαν..

- Με το 92% των παγκόσμιων οικονομιών σε συρρίκνωση, η παρούσα παγκόσμια ύφεση, δεν έχει ιστορικό προηγούμενο, από απόψη συγχρονισμού… Αυτό σημαίνει, ότι, δεν υπάρχει καμία γεωγραφική ζώνη ή μεγάλη χώρα, για να αντισταθμίσει, την οικονομική συρρίκνωση και να ηγηθεί, μιας δυναμικής ανάκαμψης.

- Το 2020, το παγκόσμιο κατά κεφαλή ΑΕΠ, σημείωσε μία απο τις μεγαλύτερες πτώσεις των τελευταίων 150 ετών και τη μεγαλύτερη απο το 2ο Παγκόσμιο Πόλεμο. Η ζημιά αυτή, θα πάρει αρκετό χρόνο, για να διορθωθεί...

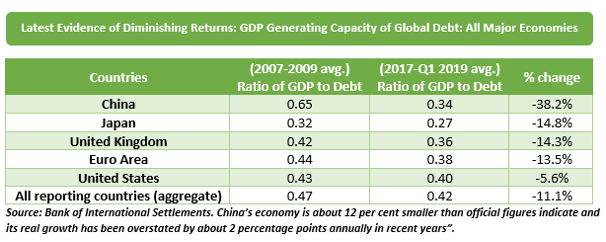

- Η αύξηση στο παγκόσμιο χρέος, κατά την πανδημία, τόσο σε κρατικό επίπεδο όσο και σε εταιρικό, αν και ήταν πολιτικά, κοινωνικά και ανθρωπιστικά απαραίτητη, εντούτοις δεν κατάφερε να οδηγήσει στο επιθυμητό αναπτυξιακό απότελεσμα, κάνοντας το τοπίο, ακόμα πιο θολό και οδηγωντας τα πηλίκα χρέους/ ΑΕΠ για σειρά κρατών, σε επικίνδυνα και αχαρτογράφητα νερά.

Αλλά ας πάρουμε τα πράγματα απο την αρχή… Ο κόσμος μπήκε στο 2020, με υψηλές προσδοκίες για την οικονομική δραστηριότητα. Προσδοκίες που ήταν εμφατικά εκφρασμένες στις αγορές. Η πραγματικότητα όμως, ήταν τελείως διαφορετική…Για το 2019, οι ρυθμοί πραγματικής (αποπληθωρισμένης) οικονομικής ανάπτυξης τόσο παγκόσμια, όσο και σε κάθε μία απο τις τέσσερις κύριες οικονομικές ζώνες του πλανήτη (ΗΠΑ, Ευρώπη, Κίνα, Ιαπωνία), παρουσίασαν αισθήτη επιβράδυνση. Ταυτόχρονα, η πλεονάζουσα δυνατότητα βιομηχανικής παραγωγής, συνέχισε την αυξητική της τάση σε όλες σχεδόν τις χώρες του ΟΟΣΑ, στοιχείο που έδειχνε οτι, βιομηχανικά, ο πλανήτης ήταν ήδη σε υφεση, ενώ υπήρχε σαφές, έλλειμμα ζήτησης βιομηχανικών αγαθών… Το παγκόσμιο εμπόριο, παρουσίασε μείωση κατά -0,6% (για τρίτη μόλις φορά τα τελευταία 50 χρόνια). Το εξίσου σημαντικό είναι, οτι τις προηγούμενες δύο φορές, η μείωση ήρθε, αφότου η παγκόσμια οικονομία, είχε μπει σε ύφεση, γεγονός που υποδήλωνε οτι μάλλον και αυτή τη φορά, ο κόσμος ήταν με το ένα πόδι σε περιβάλλον αρνητικής ανάπτυξης… Η πανδημία λοιπόν, ήρθε σε μια στιγμή όπου η παγκόσμια οικονομία ήταν πολλαπλά ευάλωτη…

Ένας απο τους πλέον επιβεβαιωμένους, απο την πραγματικότητα, οικονομικούς κανόνες, λέει οτι η αύξηση στο χρέος, ισοδυναμεί τελικά, σε αύξηση της βραχυπρόθεσμης κατανάλωσης, εις βάρος της μακροπρόθεσμης, ΕΚΤΟΣ ΕΑΝ, χρησιμοποιηθεί για επένδυση, η οποία θα αποφέρει τέτοια αυξηση στο εισόδημα, ώστε να υπερκαλυφθεί το αρχικό κεφάλαιο χρέους και το επιτόκιο εξυπηρέτησης του…

Οι ενέσεις ρευστότητας απο τις Κεντρικές Τράπεζες και κρατικά δημοσιονομικά προγράμματα στήριξης, αν και απαραίτητα, εντούτοις δεν ήταν προσαρμοσμένα στις πραγματικές ανάγκες και πολύ δύσκολα θα επιτύχουν, τον παραπάνω επιθυμητό στόχο. Ετσι, απο τη μία, έχουν περιορισμένη αποτελεσματικότητα και απο την άλλη, αυξάνουν σε ακόμα μεγαλύτερο βαθμό, το παγκόσμιο χρέος και οδηγουν πλήθος κρατών, στο 4ο τρίμηνο, με τεράστιο δυναμικό, να παραμένει σε αδράνεια. Και εμφανώς, σε σοβαρή δυσκολία ανάκαμψης, όλων αυτών που χάθηκαν, σε επίπεδο θέσεων εργασίας, εισοδήματος, κατανάλωσης και παραγωγικού κενού..

Η ιστορία αλλά και τα δεδομένα δείχνουν επίσης, ότι κάθε φορά που μία οικονομία μπαίνει σε ύφεση, με το χρέος της να μεγαλώνει, μεγαλώνει και ο απαιτούμενος χρόνος, για να κλείσει αυτό το κενό στη δυνατότητα παραγωγής.

* Αποταμιευτικό έλλειμμα

Οι ιδιωτικές αποταμιεύσεις, σημείωσαν σε επίπεδο νοικοκυριών, σημαντική αύξηση απο το 2ο τρίμηνο του 2020 και μετά. Ο φόβος της πανδημίας, το “παγωμα” σε αρκετές, καταναλωτικές συνήθειες, αλλά και τα χρηματοδοτικά δημοσιονομικά προγράμματα στήριξης, ήταν οι κύριοι λόγοι…

Σε ιδιωτικό επίπεδο, υπάρχουν βέβαια και οι εταιρικές καταθέσεις οι οποίες αντίθετα, δέχτηκαν σοβαρή μείωση, στο ίδιο διάστημα. Η κατάρρευση στη ζήτηση, στο διεθνές εμπόριο και επακόλουθα και στις ταμιακές ροές, δεν μπορούσαν να εξισορροπηθούν απο κανένα πρόγραμμα στήριξης.

Εκεί όμως που η κατάσταση έχει ξεφύγει και οδηγεί το συνολικό μηχανισμό σε εκτροχιασμό, είναι σε κρατικό επίπεδο. Τα δημοσιονομικά πακέτα στήριξης, έχουν οδηγήσει σε αρνητικά επίπεδα αποταμίευσης που φτάνουν ποσοστά που ξεπερνούν το -18 % επι του Ακαθάριστου Εθνικού Εισοδήματος… Αυτό οδηγεί σε αρνητικό πρόσημο, το Καθαρό Εθνικό ποσοστό Αποταμίευσης, σε σχεση με το GNI. (σχήμα 1)

Το παραπάνω γεγονός, είναι κομβικής σημασίας, για τρείς κυρίως λόγους:

α) ο πρώτος είναι, οτι αυτές οι τάσεις απο τη στιγμή που θα εδραιωθούν, είναι πολύ δύσκολο να ανατραπούν…

β) ο δεύτερος είναι οτι τα εν λόγω προγράμματα, στερούνται απαραίτητου σχεδιασμού και δεν έχουν το επιθυμητό αποτέλεσμα. Το παραγόμενο ΑΕΠ ανά μονάδα χρέους (σε δολάριο, ευρώ, γιέν κτλ) βαίνει συνεχώς μειούμενο (φαινόμενο που παρατηρειται και στον ιδιωτικό τομέα). Έτσι το συνεχόμενα αυξανόμενο χρέος, ακολουθώντας τον κανόνα των μειούμενων αποδόσεων, έρχεται να προστεθεί σε ένα ήδη δυσβάστακτο νούμερο και δεν παράγει το προσδοκόμενο εισόδημα.

γ) ο τρίτος είναι ακόμα πιο σημαντικός… Η φυσική επένδυση (όχι η χρηματοπιστωτική), πρέπει να ισοδυναμεί με αποταμίευση που προέρχεται απο το εισόδημα… Τα αρνητικά επίπεδα αποταμίευσης, στερούν το κρίσιμο εκείνο κεφάλαιο, που θα χρηματοδοτήσει τις φυσικές επενδύσεις, ζωτικής σημασίας, για την αύξηση του βιοτικού επιπέδου μιας κοινωνίας…

* Η FED και οι υπόλοιπες Κεντρικές Τράπεζες, μπορούν να αυξήσουν τη ρευστότητα, αλλά δεν μπορούν να αυξήσουν το εισόδημα…

Συχνά λέμε, οτι οι Κεντρικές Τράπεζες, (στο παραδειγμα μας η FED), δημιουργούν ψηφιακά χρήμα. Ο ίδιος ο J. Powel, είπε προ διμήνου, ότι “τυπώνουμε ψηφιακά χρήμα”. Αυτό δεν είναι απολύτως ακριβές. Αυτό που ψηφιακά αυξάνουν, είναι τα αποθέματα στο τραπεζικό σύστημα.

Όταν η FED αγοράζει ομόλογα του Αμερικανικού δημοσίου (ας πούμε 10ετία), αυτό που συμβαίνει, αφού ολοκληρωθεί η συναλλαγή μέσω του τραπεζικού συστήματος, είναι, οτι ένα είδος κρατικής “υποχρέωσης” (το 10ετές ομόλογο) μειώνεται κατά ένα ποσό και οι “υποχρεώσεις” της FED, προς τα τραπεζικά ιδρύματα αυξάνονται κατα το ίδιο ποσό. Καθώς τα χρήματα της συναλλαγής “κινούνται” μέσα στο σύστημα, υπάρχει αύξηση στη προσφορά χρήματος. Η ετήσια αύξηση στο Μ2, είναι η μεγαλύτερη που έχει παρατηρηθεί απο το 2ο παγκόσμιο πόλεμο…

Παρ’ όλα αυτά, υπάρχει και ένα άλλο κομβικό σημείο. Η αύξηση αυτή, δεν έχει καταφέρει να αυξήσει με ανάλογο ρυθμό, το ακαθάριστο προϊόν. Γιατί;

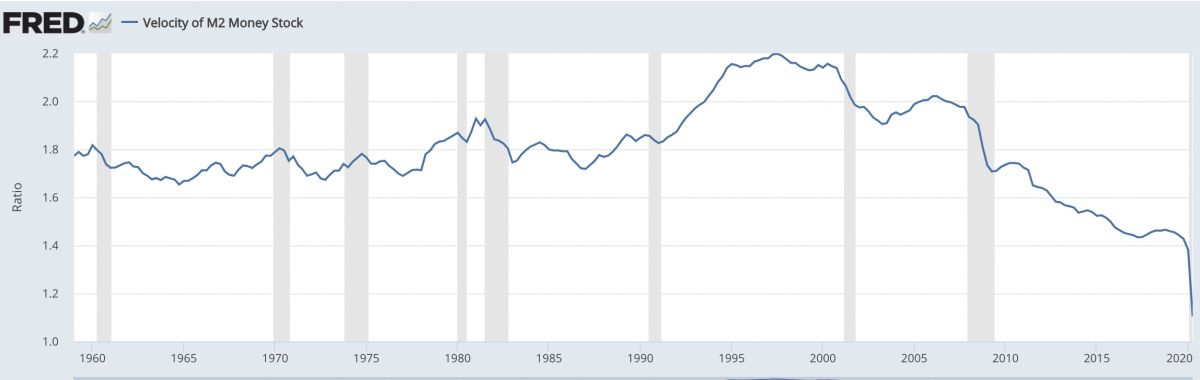

Το ΑΕΠ ισούται με το Χρήμα επί την Ταχύτητα Κυκλοφορίας του. Ετσι, επειδή η παραγωγικότητα του αυξανόμενου χρέους είναι όλο και μικρότερη, αυτό οδηγεί σε μείωση της ταχύτητας του χρήματος (σχήμα 2), που με τη σειρά της, καταστέλλει το ρυθμό αύξησης του ΑΕΠ…

Δυστυχώς το φαινόμενο, παρατηρείται κατ΄ επανάληψη, σε όλα τα προηγούμενα προγράμματα ποσοτικής χαλάρωσης (Q1, Q2, Q3) αλλά και στο τωρινό, τόσο στις ΗΠΑ, όσο και στην Ευρώπη, στην Ιαπωνία και αλλού. Άρα, πέρα απο την βραχυπρόθεσμη ευεργετική δράση και τόνωση της ρευστότητας, όλη αυτή η αύξηση στη προσφορά χρήματος, αδυνατεί να μεταφραστεί σε ουσιώδη αύξηση εισοδήματος…

* Ο ρυθμός αύξησης στα εταιρικά κέρδη, αλλά και στη πιστωτική επέκταση, θα είναι περιορισμένος

Τα εταιρικά κέρδη είναι δύσκολο να παρουσιάσουν εκρηκτική αύξηση υπο τις παρούσες συνθήκες. Η κατάρρευση της ζήτησης, οι αρνητικοί ρυθμοί στο παγκόσμιο εμπόριο, ο φόβος και η ανησυχία για το αύριο, μειώνουν την κατανάλωση και τα συνεπώς τα κέρδη. Επιπλέον πολλές εταιρείες ήταν ήδη στα όρια τους, τόσο λειτουργικά όσο και χρηματοοικονομικά, μέσα απο δανειακή μόχλευση. Αρκετές απο αυτές, μετά και το σοκ της πανδημίας, είτε έκλεισαν, είτε υπολειτουργούν…

Απο την άλλη και οι τράπεζες, παρ’ότι βλέπουν τεράστια αποθέματα (απο τις ΚΤ ) για χρήση, δυσκολεύονται να αυξήσουν την πίστωση.

- 1ον γιατί, για να χρησιμοποιήσουν αυτά τα αποθέματα για πίστωση, χρειάζονται ανάλογα κεφάλαια, για να καλύψουν πιθανές απώλειες, απο τις νέες σοδειές δανείων. Κεφάλαια τα οποία δεν φαίνεται να έχουν…

- 2ον, γιατί η επιτοκιακή καμπύλη, δεν τις ευνοεί να παράξουν κέρδη. Οι τράπεζες διαχρονικά κερδίζουν χρήματα, δανειζόμενες στο βραχυπρόθεσμο επιτόκιο και δανείζοντας στο μεσο- μακροπρόθεσμο. Η διαφορά των δύο (spread), κυμαίνεται ιστορικά, μεταξύ 350 και 450 μονάδων βάσης. Σήμερα, είναι μικρότερη των 70μ.β…

- Επιπλέον, για να τα δανείσουν, θα πρέπει να χρεώσουν ένα επιτόκιο που να υπερκαλύπτει το risk premium. Πράγμα, που οι δανειζόμενοι, στη άλλη μεριά της συναλλαγής, δεν θέλουν να δεχτούν, ειδικά, υπό τις παρούσες συνθήκες.

Υπάρχουν λοιπόν ισχυρές πιθανότητες (και κίνητρα) για τα τραπεζικά ιδρύματα να μη χρησιμοποιήσουν τελικά, τα τρις των αποθεμάτων από τις ΚΤ, για νέα δάνεια, αλλά να “καθήσουν πάνω σε αυτά”. Μεγάλο μέρος της ρευστότητας, το οποίο απεγνωσμένα αναζητά απόδοση, κινείται σε χρηματοπιστωτικά προϊόντα κάθε είδους, προκαλώντας παραβολική αύξηση της τιμής τους, πέρα απο κάθε οικονομική λογική. Κυρια θέση, ανάμεσα τους είναι τα κρατικά ομόλογα που εμφανίζουν πλέον μηδενικές ή και αρνητικές αποδόσεις (σχήμα 3). Οι ανισορροπίες αυτές, ξεδιπλώνουν ενα μοναδικό φαινόμενο, μπροστά στα μάτια μας: Τη μετατροπή της απόδοσης μηδενικού ρίσκου, σε ρίσκο μηδενικής απόδοσης!!!

Ο διαχρονικά σοφός κανόνας που λέει "Price is what you pay and value is what you get" ("Τιμή είναι αυτό που πληρώνεις και αξία είναι αυτό που παίρνεις") έχει μάλλον ξεχαστεί.. Οι επενδυτές μεθυσμένοι από τα μηδενικά επιτόκια, πληρώνουν "φουσκωμένες" τιμές και παίρνουν δυσανάλογα μικρές αξίες...

Εκείνο όμως, που γίνεται λιγότερα αντιληπτό, είναι το πόσο πολύ στρεβλώνουν και παραμορφώνουν τις κεφαλαιακές ροές μέσα στο σύστημα, μεταλλάσσοντας πλήρως, εκτός απο τις τιμές, το ίδιο το σκεπτικό λήψης αποφάσεων! Το πως λειτουργούν εταιρείες και φυσικά πρόσωπα στην καθημερινή τους οικονομική δραστηριότητα. (Τα παραπάνω, θα μας απασχολήσουν στο τελευταίο μέρος της “τριλογίας”).

Τελικά, εκτός απο το αρχική αύξηση στη προσφορά χρήματος, δεν θα υπάρξει συνέχεια και κυρίως η πλεονάζουσα ρευστότητα δεν θα περάσει στη παραγωγική οικονομία…

* Ο πυρήνας της δομής του δολαρίου, ως παγκόσμιο αποθεματικό νόμισμα, αποτελεί, το άλλο κρίσιμο σημείο

Από το 1971, όταν και έκλεισε, απο την κυβέρνηση Νίξον, “το παράθυρο” διασύνδεσης με το χρυσό, οι ΗΠΑ, ως στρατηγική επιλογή για τη δομή, που θα είχε έκτοτε το δολάριο, ως παγκόσμιο αποθεματικό νόμισμα, είχαν στόχο τα διαρκή ελλείμματα, μέσω των οποίων, έκαναν εξαγωγή δολαρίων και μαζί με αυτά, εξαγωγή θέσεων εργασίας και παραγωγικών δομών. Ταυτόχρονα ο υπόλοιπος πλανήτης ήταν ο αποδέκτης τόσο των δολαρίων, όσο και των γραμμών παραγωγής και των θέσεων εργασίας. Από το 1971 και μετά, οι ΗΠΑ έγιναν σταδιακά, η “Σαουδική Αραβία του χρήματος”… Θα “έδεναν” και συνεπώς θα έλεγχαν τον πλανήτη μέσω του νομίσματος…

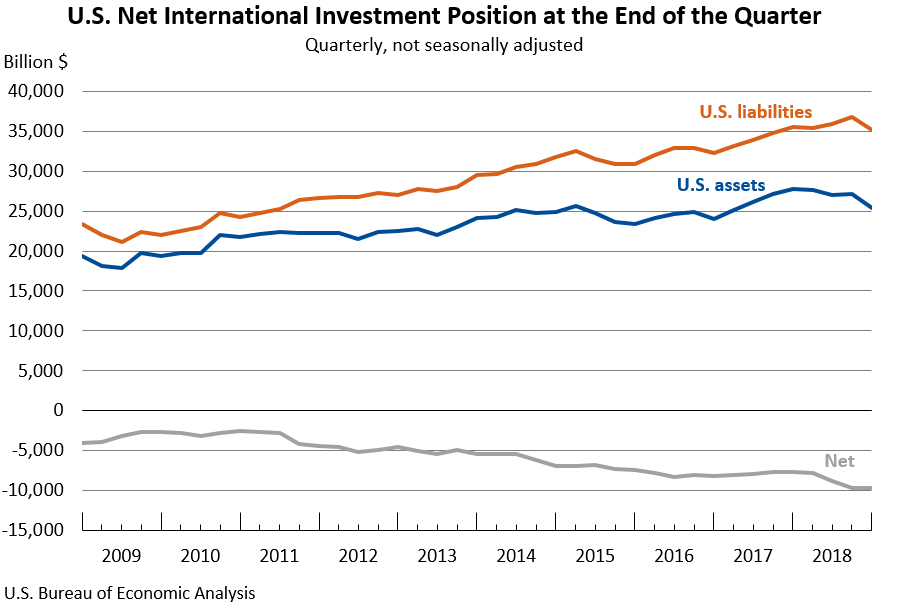

Το φαινόμενο, έγινε έντονα εμφανές, από τα τέλη του 90’ και μετά. Απεικονίζεται χαρακτηριστικά από το NIIP (Καθαρή Θέση Ξένων Επενδύσεων) που από -3% του ΑΕΠ το 1998, έπεσε στο -50% του ΑΕΠ το 2019… (σχημα 4 )

Οι τράπεζες λοιπόν, λόγω της επιλογής των ελλειμμάτων και της εξαγωγής δολαρίων, δεν είχαν κανένα κίνητρο, να χρηματοδοτήσουν επιχειρηματικά σχέδια, για δημιουργία μονάδων παραγωγής. Αντίθετα είχαν όλα τα δυνατά κίνητρα, να κατευθυνουν τα δάνεια προς τις εισαγωγές, την κατανάλωση και την αύξηση στις τιμές όλων των assets, που θα λειτουργουσαν ως αντιστάθμισμα, στην όλο και μεγαλύτερη κατανάλωση αγαθών. Αγαθών, που στη πλειοψηφία τους, θα είχαν πλέον, παραχθεί στο εξωτερικό.

Ακόμα μεγαλύτερο κίνητρο δανεισμού, είχαν, προς το κεντρικό κράτος, που είχε άμεση ανάγκη, προκειμένου να χρηματοδοτησει τα ελλείματα (τα ομόλογα στην κατοχή των τραπεζών αυξήθηκαν κατα 48% τον Ιούνιο, 39% τον Ιουλιο και 37% τον Αύγουστο)…Μέχρι εδώ όλα καλά…

Τι συμβάνει όμως όταν ο επαναλαμβανόμενος αυτός κύκλος δράσης, κινδυνεύει να “σπάσει”; Ποιές οι συνέπειες; Ας δούμε το φαινόμενο απο κοντά. Όλοι ακούνε οτι ένα απο τα μεγαλύτερα προβλήματα του πλανήτη είναι το υπερμεγέθες παγκόσμιο χρέος. Αλλά βλεποντας τις ΚΤ με τις δράσεις τους, να “κλοτσάνε το τενεκεδάκι”, κερδίζοντας χρόνο, θεωρούν ότι η κατάσταση θα είναι διαχρονικά υπό έλεγχο… Χμμ…

Οι ΗΠΑ, εκτός απο το ήδη μεγάλο χρέος, τις τεράστιες ετήσιες ανάγκες που γεννούν τα ελλείμματα, έχουν να αντιμετωπίσουν και τις κολοσσιαίες υποχρεώσεις κοινωνικής ασφάλισης, κυρίως μετά τη συνταξιοδότηση των Baby boomers. Το δημογραφικό πρόβλημα είναι αμείλικτο! Από το 2023 και μετά, 70 εκατομμύρια άνθρωποι θα βγουν σταδιακά στη σύνταξη. Αυτό θα γεννήσει συνολικές υποχρεώσεις, που κυμαίνονται μεταξύ 130 και 250 τρις δολαρίων!!! Οι ΗΠΑ φυσικά δε θα χρεοκοπήσουν, είναι ιδιοκτήτες του δολαρίου, του παγκόσμιου αποθεματικού νομίσματος… Εκδίδουν όμως και το παγκόσμιο αποθεματικό asset, που δεν είναι άλλο από το (τα) αμερικανικό (-κά) ομολογο (-γα).

Τι θα γίνει λοιπόν, εαν οι ΗΠΑ, υπό το βάρος των τεράστιων υποχρεώσεων, φτάσουν στο σημείο, να μπορούν να εκδόσουν ομόλογα, μόνο σε ένα περιβάλλον, αρνητικών καθαρών (αποπληθωρισμένων) επιτοκίων; (σχήμα 5)

Όλοι οι μεγάλοι οικονομικοί πόλοι (εκτός ΗΠΑ) του πλανήτη, δηλαδή η ΕΕ, η Κίνα, η Ιαπωνία κ.α. θα σκεφτούν ότι εάν οι ΗΠΑ αναγκαστούν να “τυπώνουν” απο το 2023 και μετά, για τα επόμενα 20 χρόνια, περί τα 8 -12τρις $ ανά έτος, σε περιβάλλον αρνητικών πραγματικών επιτοκίων και σε ένα κόσμο εξαρτημένο απο το δολάριο, είναι βέβαιο ότι όλοι ή κάποιοι απο αυτούς, θα φλερτάρουν με την δολαριακή ασφυξία ή ακόμα και τη χρεοκοπία… Ο ανασχηματισμός της νομισματικής δομής του συστήματος θα είναι εκ των πραγμάτων επιβεβλημένος. Ο βαθμός στον οποίο αυτός θα πραγματοποιηθεί, το αν θα γινεί ομαλά ή ανώμαλα, σε κοινή συμφωνία ή με σκληρές κόντρες, με αναλογικότητα ή παραλογισμό, θα είναι καθοριστικό για τις τύχες του πλανήτη. Οικονομικές και γεωπολιτικές…

Αλλά αυτό είναι θέμα, για μια άλλη ανάλυση…

Ο Γιάννης Ραμουτσάκης είναι Πρόεδρος και Δ/νων Σύμβουλος στην OASIS SQUARE CAPITAL

Υ.Γ: Τα παραπάνω είναι αφιερωμένα σε ένα λατρευτό φίλο, που προσπαθεί να δει τις τύχες του κόσμου 28 χρόνια μπροστά... Με την ελπίδα ότι θα τον βοηθήσει, έστω και λίγο, στο δύσκολο έργο του.

*Σημείωση: Οι απόψεις των αρθρογράφων αποτελούν προσωπικές θέσεις και δεν αποτελούν τυχόν θέσεις του newshub.gr

-

29 Μαΐου 2026, 22:12Χανιά: Βαρύ πένθος για τον ξαφνικό χαμό του Μανόλη Βαρουξάκη

29 Μαΐου 2026, 22:12Χανιά: Βαρύ πένθος για τον ξαφνικό χαμό του Μανόλη Βαρουξάκη -

30 Μαΐου 2026, 09:30Πένθος για την Γιάννα Αγγελοπούλου Δασκαλάκη-Έφυγε από τη ζωή η μητέρα της Μαρίκα

30 Μαΐου 2026, 09:30Πένθος για την Γιάννα Αγγελοπούλου Δασκαλάκη-Έφυγε από τη ζωή η μητέρα της Μαρίκα -

29 Μαΐου 2026, 10:00Γρηγόρης Πασπάτης: Το «Νόημα-Κρήτη» θέλει να ανοίξει τον δημόσιο διάλογο για την Ελλάδα του αύριο! (podcast)

29 Μαΐου 2026, 10:00Γρηγόρης Πασπάτης: Το «Νόημα-Κρήτη» θέλει να ανοίξει τον δημόσιο διάλογο για την Ελλάδα του αύριο! (podcast) -

29 Μαΐου 2026, 12:15Βολές στο κέντρο... της Παρασκευής!

29 Μαΐου 2026, 12:15Βολές στο κέντρο... της Παρασκευής! -

30 Μαΐου 2026, 08:40Αποκαλύψεις για το άγριο έγκλημα στη Μεσσαρά με θύμα τον πρόεδρο της κοινότητας Απεσωκαρίου-"Κλίμα «τρομοκρατίας"

30 Μαΐου 2026, 08:40Αποκαλύψεις για το άγριο έγκλημα στη Μεσσαρά με θύμα τον πρόεδρο της κοινότητας Απεσωκαρίου-"Κλίμα «τρομοκρατίας" -

30 Μαΐου 2026, 07:15Γιάννης Πρεκατσουνάκης: Η Μάχη του Ηρακλείου 20-29 Μαΐου 1941 (podcast)

30 Μαΐου 2026, 07:15Γιάννης Πρεκατσουνάκης: Η Μάχη του Ηρακλείου 20-29 Μαΐου 1941 (podcast)

{kind=link}